Geld regiert die Welt. Doch wer regiert das Geld? Gemäss der Schweizer Bundesverfassung ist es die Nationalbank, welche die Geldmenge und damit die Kaufkraft des Geldes regulieren sollte. Trotzdem wurden nur 10 % der gesamten Geldmenge der Schweiz von der Nationalbank (SNB) in Form von Noten und Münzen in Umlauf gebracht. Die restlichen 90 % des Geldes sind durch Kredite entstanden, die Geschäftsbanken an Personen, Unternehmen und Regierungen vergeben haben und die daher nur als digitale Gelder auf den Rechnern der Geschäftsbanken (z. B. in Form von Kundenguthaben) existieren. Der Kredit, für den ihr Zinsen zahlt, ist also nichts weiter als eine Nummer, die irgendein Schaltersklave für euch in eine Matrix getippt hat.

Anzeige

Für euch heisst das, dass ihr euch bewusst sein solltet, dass dieses sogenannte Giralgeld (digitales Geld auf Giro-Konten) rechtlich gesehen gar kein gesetzliches Zahlungsmittel ist. Denn die Kaufkraft eures Ersparten— sofern es sich auf Bankkonten befindet—ist an das zunehmend wackelige Vertrauen der Gesellschaft in unser Finanzsystem gekoppelt. Fällt das Vertrauen in sich zusammen, so wie unlängst in Zypern, könnte sich in der Folge auch euer Vermögen auflösen. Ausser einer guten Ausrede, pleite zu sein, habt ihr also rein gar nichts davon.Aber woher kommt all dieses zusätzliche Geld, egal ob nun echt oder virtuell? Die Nationalbank druckt nur die Banknoten und bringt die Münzen in Umlauf. Das ganze elektronische Geld erschaffen die Geschäftsbanken wortwörtlich aus dem Nichts. In der Schweiz liegt der gesetzlich vorgeschriebene Deckungsanteil in Form von Nationalbankreserven bei 2,5 %. Das heisst, dass eine Bank mit 2,5 Mio. CHF Reserven bei der SNB daraus eigene Kredite im Wert von bis zu 100 Mio. CHF gewähren kann. Obwohl das sehr nach Hogwarts klingt, funktioniert dieses System in der Regel ganz gut, solange nicht alle Bankkunden gleichzeitig ihr Vertrauen in die Banken verlieren und ihr Geld abheben wollen (also einen sogenannten „bank run" starten).Nach Dotcom-Blase, Immobilien-Blase, Finanzkrise, Schuldenkrise und Eurokrise scheint es jedenfalls, als ob wir mit der Symptombekämpfung langsam ans Limit kommen und uns eingestehen sollten, dass es sich hier um eine Systemkrise handelt. Unser aktuelles Finanzsystem hat verkackt. Das sieht zumindest der Verein Monetäre Modernisierung (MoMo) so, der momentan eine Volksinitiative zur Einführung der Vollgeld-Reform plant. Ziel dieser Reform ist es, den Geschäftsbanken das Recht zur Geldherstellung zu entziehen und die Nationalbank wieder als alleinige geldschöpfende Instanz zu installieren. Genau so, wie es die Verfassung eigentlich vorsieht. Da es aber zu der Zeit, als der Artikel 99 verfasst wurde, noch kein Giralgeld gab, entstand durch die technische Innovation des digitalen Zahlungsverkehrs eine Gesetzeslücke, welche der Verein MoMo nun mit dieser Verfassungsinitiative schliessen will. Starten soll die Unterschriftensammlung der Initiative im Februar 2014.

Anzeige

Wer denkt, dass es sich hierbei um utopische Verirrungen von einer Hand voll Hippies und Weltverbesserern handelt, dem sei gesagt, dass kürzlich sogar der Internationale Währungsfonds (IWF) dieser Reformidee ein Working Paper gewidmet hat. Grund genug, um uns mit dem Gründungs- und Vorstandsmitglied des Vereins MoMo sowie Mitautor des Verfassungstext-Entwurfs, Daniel Meier, auf ein Interview zu treffen.VICE: Was ist das Problem an der privaten, ungedeckten Geldschöpfung?Daniel Meier: Das Problem mit der heute privaten Geldherstellung ist, dass sie auf den profitorientierten Eigeninteressen der Geschäftsbanken basiert und sich nicht, wie in der Bundesverfassung eigentlich verlangt wird, am Gesamtinteresse des Landes orientiert. Dadurch entstehen destruktive Ausuferungen, welche sich in Form von Finanzblasen und Bankenrettungen manifestieren. Zudem fliesst der Geldschöpfungsgewinn in private Taschen und steht nicht, wie im Vollgeld-System vorgesehen, den öffentlichen Haushalten zur Verfügung.Das heisst, das Vollgeld-System würde dem Staat die Kassen füllen?Wir gehen davon aus, dass der dem Staat zur Verfügung stehende Geldschöpfungsgewinn im Vollgeld-System jährlich ca. 2 bis 4 % des Staatshaushalts ausmachen würde. Es wäre dann die Aufgabe der jeweiligen Regierung, zu entscheiden, wie der Geldschöpfungsgewinn investiert wird.

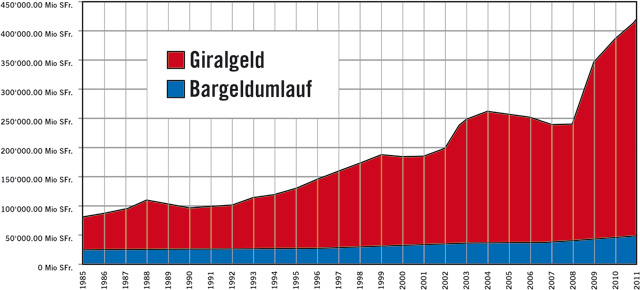

Die Grafik zeigt, wie das real existierende Bargeld recht moderat und gleichmässig in Richtung 50 Millionengrenze wächst, während die Masse des "erfundenen" Giralgelds enorme Schwankungen hinlegt und im Verhältnis zum "echten" Geld immer mehr wird.

Anzeige

Wie ist die Vollgeld-Bewegung in der Schweiz entstanden?Entstanden ist die Vollgeld-Reformbewegung 2011 aus unterschiedlichen Finanzreformströmungen, die alle ein stabileres Banken- und Finanzwesen zum Ziel haben. Mit dem neu in öffentliche Kassen strömenden Geldschöpfungsgewinn könnten die Staatsschulden abbezahlt werden—anstatt wie heute Banker-Boni und Profite für wenige.Das hört sich ziemlich vernünftig an. Welche Auswirkungen hätte diese Reform auf die Wirtschaft?Alles sich im Umlauf befindliche Geld wäre dann echtes, existierendes, gesetzliches Zahlungsmittel und nicht wie heute zu 90 % privates Giralgeld, dessen Wert vom Vertrauen in die Banken abhängt und im Falle einer Krise wertlos werden kann, da es nicht durch genügend Nationalbank-Reserven gedeckt ist. Ein „bank run" könnte dadurch ausgeschlossen werden. Krisenverstärkende Kreditklemmen für die Realwirtschaft, wie wir sie heute kennen, wären dank dem Vollgeld-System dann auch Geschichte.Und wie schaut es mit den Spekulationsblasen aus, die uns bisher regelmässig ins Gesicht platzten?Zumindest Spekulationsexzesse, in denen Banken mit selbst hergestelltem Geld spekulieren (Eigenhandel), wären dann nicht mehr möglich, da die Geldmenge durch eine demokratisch legitimierte Instanz kontrolliert werden könnte. Geschäftsbanken würden in der Folge nur noch mit Geld spekulieren können, welches ihnen von Kunden ausdrücklich zu dieser Verwendung zur Verfügung gestellt wird. Diese müssen dann aber auch selbst für die Verluste haften. Banken, die in Konkurs gehen, müssten dann nicht mehr von den Steuerzahlern gerettet werden, da die „Too big to fail"-Problematik hinfällig würde. Nicht so wie heute, wo Gewinne aus risikoreichen Geschäften privatisiert und Verluste verstaatlicht werden.

Anzeige

Wie muss man sich denn die Umsetzung der Reform vorstellen? Wie genau verwandelt sich Giralgeld in echtes Geld, also Vollgeld? Am Stichtag der Umstellung wird alles sich im Umlauf befindende Giralgeld zu Vollgeld umdeklariert. Die vorhandene Geldmenge bleibt also eins zu eins bestehen und auch alle Vermögen und Schulden bleiben erhalten. Ausstehende Kredite, welche noch vor dem Stichtag ausgegeben wurden, werden in einer Übergangsphase zu Verpflichtungen der Geschäftsbanken gegenüber der Nationalbank. Von Kunden zurückbezahlte Kredite werden dann nicht mehr wie heute aus den Bilanzen der Geschäftsbanken herausgebucht, sondern wandern via Geschäftsbank zur Nationalbank. Ab dem Stichtag sind die Banken wieder nur noch Geldvermittler und Dienstleistungsanbieter, aber keine Geldproduzenten mehr.Wieso wurde die Geldordnung als Kernkomponente des Finanzsystems im Zeitalter der dauernden Banken- und Staatsschuldenkrisen bisher kaum berücksichtigt?Das heutige System ist unnötig kompliziert und sehr intransparent. Das erzeugt eine grosse Unwissenheit und Unsicherheit, auch in der Politik und der Wissenschaft. Im Weiteren setzt sich die Banken-Lobby für Symptom-Lösungen ein und verhindert so eine Thematisierung der eigentlichen Ursache.Aus welchen Ecken erwartest du Widerstand gegen die Reform?Echten Widerstand haben wir noch keinen erfahren. Das Thema wurde bisher in der Öffentlichkeit eher totgeschwiegen. Zwar geht es im Kern lediglich darum, der eigentlichen Absicht unserer Bundesverfassung betreffend Geld- und Währungswesen endlich Beachtung zu verschaffen. Doch wir erwarten enormen Widerstand von Seiten der Grossbanken und Hochfinanz, die ja als Einzige vom heutigen System profitieren.Was bedeutet eine Umsetzung eurer Vorschläge für die Schweiz? Und rechnet ihr mit einer Signalwirkung für andere Länder, falls die Initiative im Bankenmekka angenommen wird?Der Schweiz würde es mit ihrem international bekannten Finanzplatz gut anstehen, eine Vorreiterrolle im stabilen Geldwesen zu übernehmen, um sich so einen langfristigen Wettbewerbsvorteil zu sichernWeitere Informationen zu diesem Thema findet ihr auf vollgeld.chFotos von Evan Ruetsch

Lass dir das Beste von VICE jede Woche per Mail schicken!

Indem du den VICE-Newsletter abonnierst, erklärst du dich einverstanden, elektronische Mitteilungen von VICE zu erhalten, die Werbung oder gesponserte Inhalte enthalten können.